Podmínky programu COVID – Nepokryté náklady zveřejněny!

Program má pomoci podnikatelům, kteří se kvůli pandemii koronaviru nachází ve ztrátě, s uhrazením části nepokrytých fixních nákladů. Jedná se o plošně zaměřený, záchytný program pro firmy bez ohledu na konkrétní sektor, formu vlastnictví či počet zaměstnanců. COVID – Nepokryté náklady je alternativou k rovněž schválenému programu COVID 2021, o kterém jsme psali zde. Firmy si mohou vybrat jednu z těchto dvou kompenzací, která pro ně je výhodnější. Žádosti bude možné podávat od 19. dubna 2021 do 19. července 2021.

Oprávněný žadatel

Oprávněným žadatelem je fyzická, nebo právnická osoba vykonávající podnikatelskou činnost na základě zákona č. 455/1991 Sb., o živnostenském podnikání (živnostenský zákon), ve znění pozdějších předpisů, nebo obdobným způsobem, který prokáže pokles obratu firmy v lednu a únoru 2021 ve srovnání se stejným obdobím roku 2019 alespoň o 50 % a doložení účetní ztráty. Od této ztráty se budou odečítat již poskytnuté dotace (např. Antivirus).

Jako srovnávací období si žadatel zvolí období od 1. ledna 2019 do 31. března 2019 nebo od 1. ledna 2020 do 31. března 2020. Žadatel, který vznikl nebo zahájil provoz/činnost (případně se stal osobou samostatně výdělečně činnou) až po 1. lednu 2020, si jako srovnávací období může zvolit kterékoliv tři po sobě jdoucí měsíce v roce 2020. V odůvodněných případech si žadatel může zvolit jako srovnávací období např. kterékoliv 3 po sobě jdoucí měsíce od října 2019 do konce roku 2020 (viz bod 5.1 Výzvy).

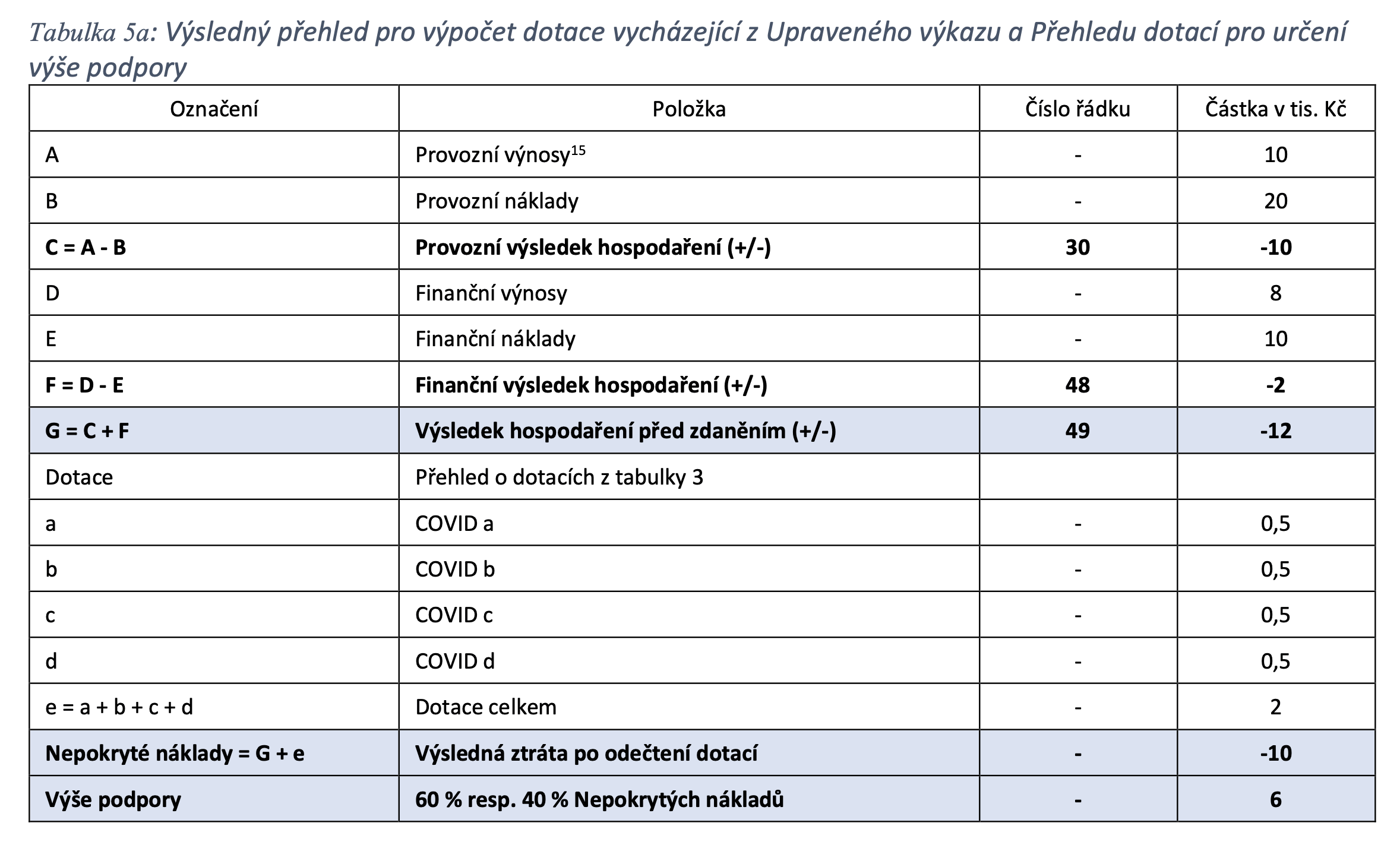

Výše podpory činí 60 % nepokrytých nákladů za rozhodné období, respektive 40 % nepokrytých nákladů za rozhodné období pro podnikatelské subjekty s majetkovou účastí státu nebo územního samosprávného celku ČR

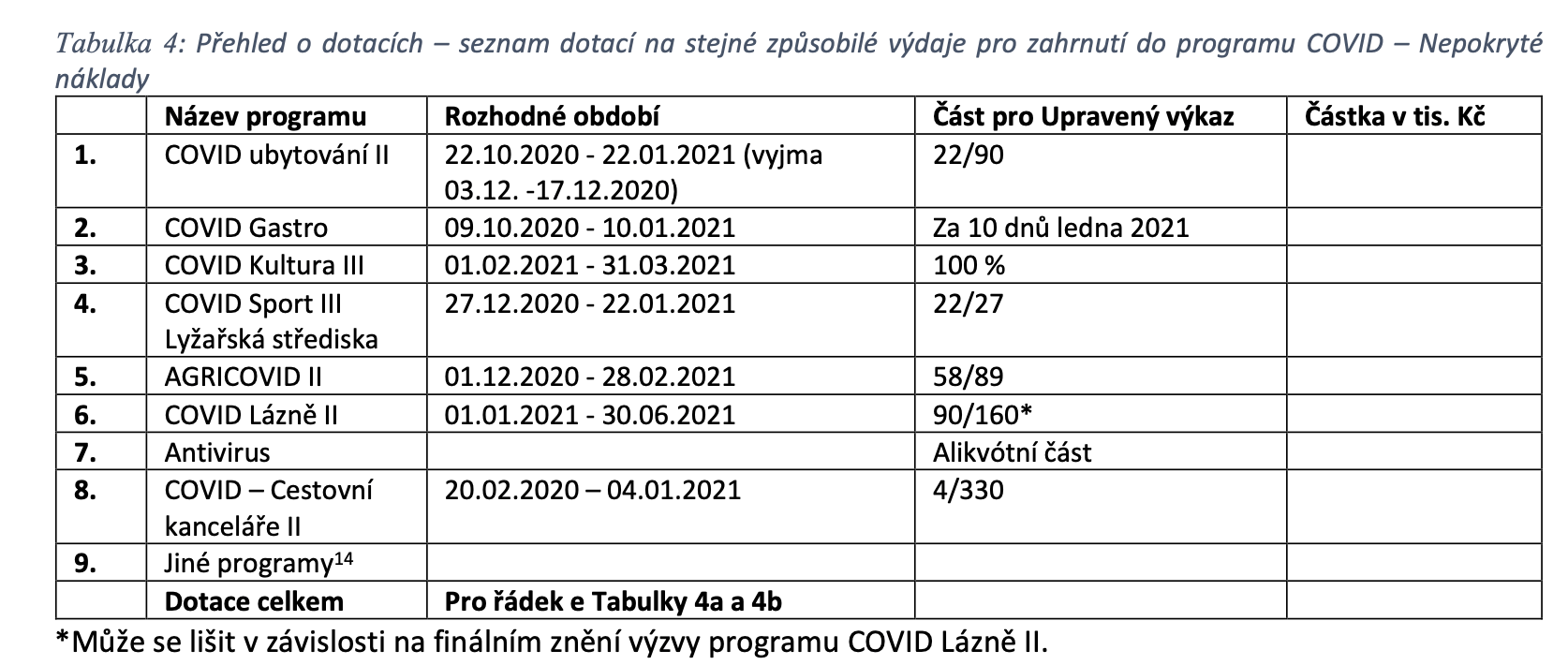

Nepokrytými náklady se rozumí ztráta, snížená o poskytnuté či očekávané dotace z programů notifikovaných dle bodu 3.1 Dočasného rámce Evropské komise, Antivirus A, B, A Plus a další dotace na náklady/výdaje zahrnuté do Upraveného výkazu zisku a ztráty, prokazovaná dle podmínek v Příloze 2 Výzvy.

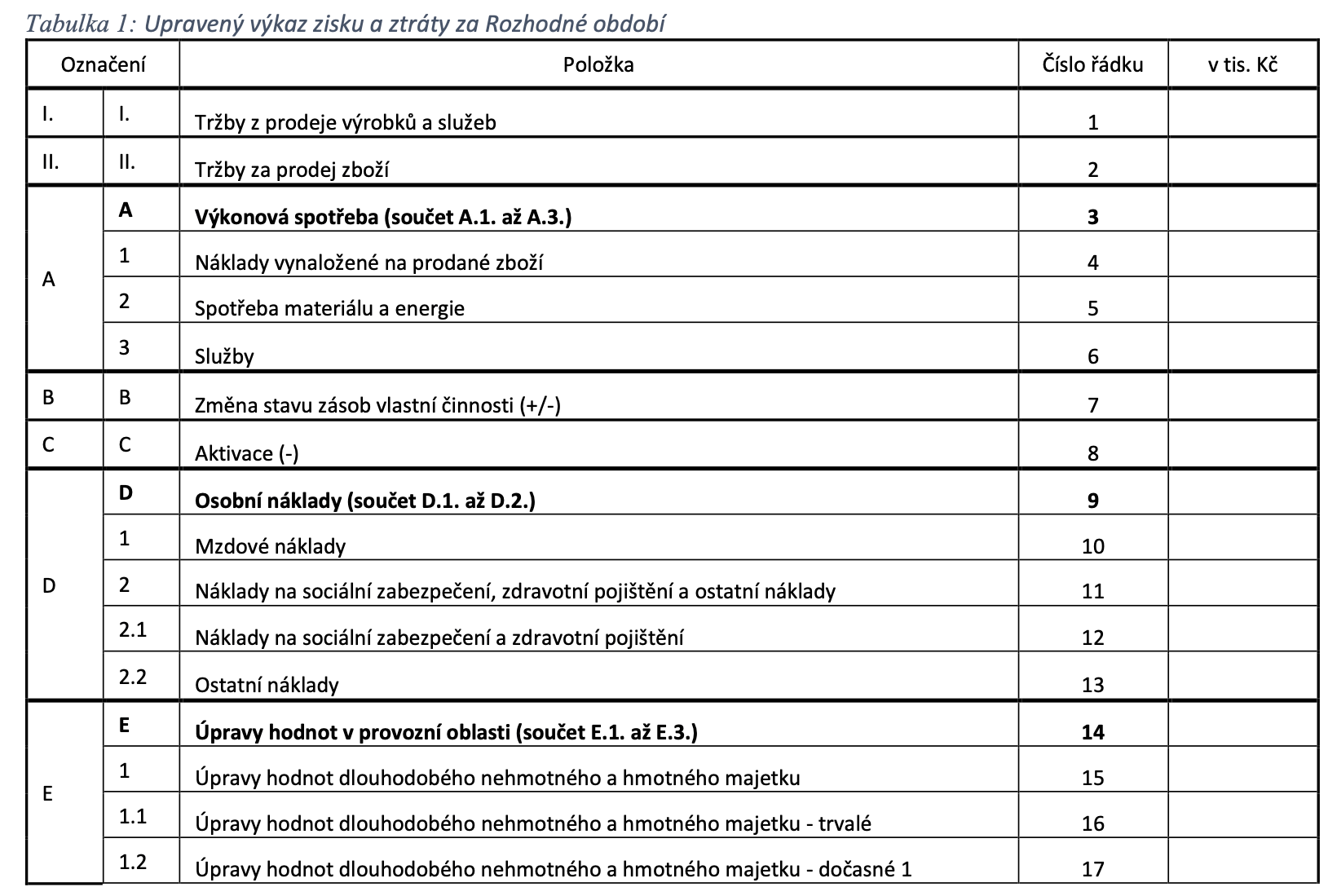

Výkaz zisku a ztráty

Kritéria a požadavky na sestavení Upraveného výkazu zisku a ztráty (str.13-16)

Do výkazu zisku a ztráty (nákladů) žadatel zahrne veškeré náklady za rozhodné období vyjma těchto nákladů:

- Sankce a pokuty

- Dobrovolné benefity vyplacené zaměstnancům, které neprošly přes zúčtování mzdy zaměstnance a nejsou zaznamenány ve mzdovém listu zaměstnance

- Úroky z úvěrů, půjček a obdobných závazků vůči osobám ovládajícím, osobám s podstatným vlivem, společníkům, osobám s kapitálovou účastí a dalším spojeným osobám dle § 23 odst. (7) zákona č. 586/1992 Sb., Zákon o daních z příjmu

Do výkazu zisku a ztráty (nákladů) mohou být zahrnuty odměny členů statutárních orgánů a dalších orgánů právnických osob, nejvýše však do částky nepřesahující průměrnou hrubou měsíční mzdu 35 402 Kč.

Žadatel musí snížit ztrátu prokázanou Upraveným výkazem o součet dotací uvedených v Přehledu o dotacích. Do tohoto součtu se zahrnují i dotace, o které má žadatel požádáno, ale není o nich ještě rozhodnuto. Pouze v případě, že by takovýto program umožňoval podat žádost pouze na část období nepřekrývající se s Rozhodným obdobím tohoto programu, může žadatel v daném programu na toto nepřekrývající se období žádost podat.

Aby byla žádost kompletní k upravenému výkazu zisku a ztráty musí žadatel také doložit výkaz o poklesu obratu (str. 17) a již zmiňovaný přehled o dotacích (str. 18). Upravený výkaz musí být také podepsán statutárním orgánem žadatele (nebo samotným žadatelem, je-li osobou samostatně výdělečně činnou) a osobou odpovědnou za jeho sestavení. V případě, že ztráta prokázaná žadatelem dle Výsledku hospodaření před zdaněním Upraveného výkazu za Rozhodné období je vyšší než 5 mil. Kč, musí být Upravený výkaz ověřen statutárním auditorem nebo auditorskou společností.

Doplňující kritéria pro subjekty, které nejsou účetní jednotkou

Subjekty, které nejsou účetní jednotkou, do Upraveného výkazu zahrnou skutečné příjmy a výdaje za Rozhodné období vstupující do daňového základu/do dílčího základu daně z podnikání, a to na základě daňové evidence vedené dle § 7b zákona o daních z příjmů. Jako Upravený výkaz pak žadatel předloží přehled skutečných příjmů a výdajů za Rozhodné období v sumarizované podobě a členění dle § 7b zákona o daních z příjmů. Příslušná daňová evidence může být vyžadována administrátorem projektu ke kontrole předloženého Upraveného výkazu.

Jiří Vilímek: Český fitness sektor má obrovský potenciál. Teď je čas začít táhnout za jeden provaz.

Jiří Vilímek: Český fitness sektor má obrovský potenciál. Teď je čas začít táhnout za jeden provaz.

Na červnové mimořádné valné hromadě si členové České komory fitness zvolili nové…

Jak zvýšit příjmy fitness centra bez zdražování členství

Jak zvýšit příjmy fitness centra bez zdražování členství

Mnoho majitelů fitness center řeší stejnou otázku: Jak zvýšit tržby, aniž bychom…

Sayless se stává GOLD členem České komory fitness. Do fitness center přináší nový pohled na péči o zákazníky

Sayless se stává GOLD členem České komory fitness. Do fitness center přináší nový pohled na péči o zákazníky

Moderní fitness centra už dávno nejsou jen místem, kam si lidé chodí…